コラム

マイホームはいつ買えば良い?プロが教えるマイホームの買い時!その2

2023-04-06

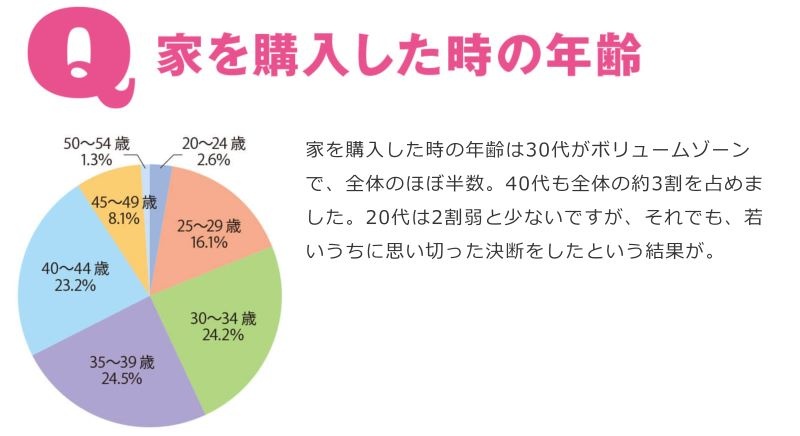

20代で家を買えるのか?

出展 LIFULL HOME'S

「買える」「買えない」で言えば、買えます!

20代でも30代でも住宅ローンの審査が通れば、買えます。弊社でも20代の方や外国人の方も購入されています。

審査項目の中で重要なのは「年収」です。

勤務先や勤続年数も考慮されますが、20代と30代で基準は変わらないでしょう。

実際にマイホームを購入した年齢は、30歳代が多いようです(図参照)。

勤務先や勤続年数も考慮されますが、20代と30代で基準は変わらないでしょう。

実際にマイホームを購入した年齢は、30歳代が多いようです(図参照)。

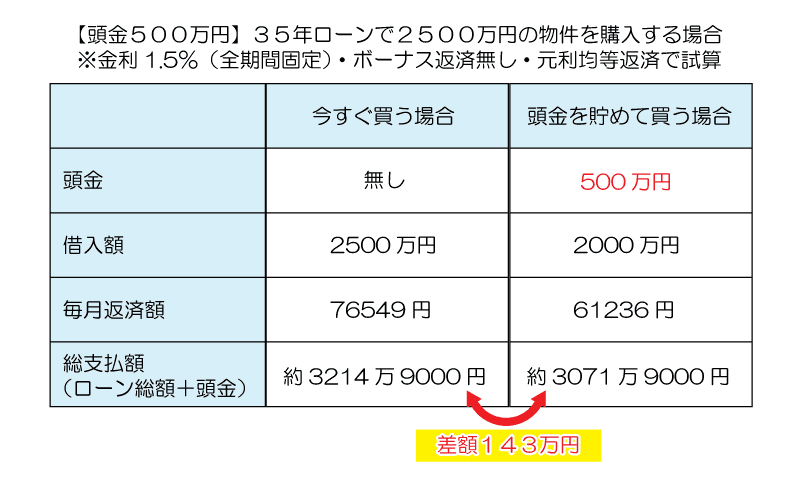

「頭金を貯めてから買う」は大間違い!?

「ある程度、お金(頭金)を貯めてから買おう!返済期間も短くなるし!」と考える方も多いと思います。

しかし、お金を貯めている間、アパートに住んでいたとしたらどうでしょぅか? その期間の家賃が余分にかかってしまうことになります。

仮にアパート暮らしで5年間頭金を貯めるとします。

月の家賃が6万円として、1年間で72万円、5年間で360万円になります。

「今すぐ買う場合」と「頭金を貯めて買う場合」の支払総額の差は約143万円で、頭金を貯めて買ったほうが安くなりますが

しかし、頭金を貯める5年間で360万円の家賃が飛んで行ってしまっていることを忘れてはいけません。

頭金を貯めて買う場合

143万円-360万円=217万円も損していることになります。

コツコツお金を貯めているつもりが、逆にお金が飛んで行ってしまっているわけです。

それならば、早いうちにローンを組んでしまって、余裕がある時に多く返済したり、「繰り上げ返済」をすることで、返済期間を短くするという選択肢が有効なのではないでしょうか。

しかし、お金を貯めている間、アパートに住んでいたとしたらどうでしょぅか? その期間の家賃が余分にかかってしまうことになります。

仮にアパート暮らしで5年間頭金を貯めるとします。

月の家賃が6万円として、1年間で72万円、5年間で360万円になります。

「今すぐ買う場合」と「頭金を貯めて買う場合」の支払総額の差は約143万円で、頭金を貯めて買ったほうが安くなりますが

しかし、頭金を貯める5年間で360万円の家賃が飛んで行ってしまっていることを忘れてはいけません。

頭金を貯めて買う場合

143万円-360万円=217万円も損していることになります。

コツコツお金を貯めているつもりが、逆にお金が飛んで行ってしまっているわけです。

それならば、早いうちにローンを組んでしまって、余裕がある時に多く返済したり、「繰り上げ返済」をすることで、返済期間を短くするという選択肢が有効なのではないでしょうか。

マイホームはいつ買えば良い?まとめ

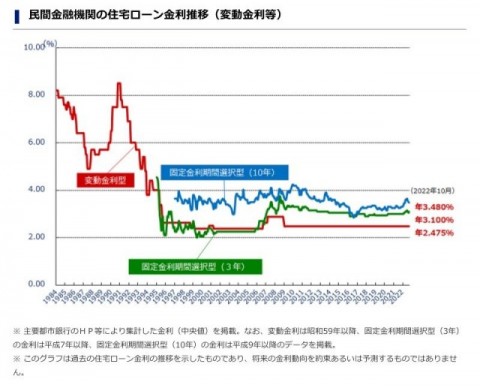

出展 住宅金融支援機構

結婚や出産といった人生の転機は人それぞれ異なると思いますが、経済的観点から言えば「35歳まで」に購入されることをオススメいたします!

そして、金利が過去最低水準の「いま」が狙い目です!

金利が1%上がると総支払額は約481万円もアップします。詳しくは以前のブログ記事をご覧ください。

家を早く買うことのメリット

・住宅に関する支払(家賃支払)を抑えることができる

・返済を早めに終えることで老後の資金を確保しやすくなる

・マイホームで子どもと過ごせる期間が増える

・住宅ローン減税を受けられる

・団体信用生命保険に加入できる

住宅は人生最大の買い物ですので、慎重になるのは当然です。しかし、タイミングを逃すと賃貸に住み続けることになるかも知れません。

「いずれはマイホームを」と考えながら賃貸に住み続けている間に、多額の家賃を払っていることをお忘れなく!

そして、金利が過去最低水準の「いま」が狙い目です!

金利が1%上がると総支払額は約481万円もアップします。詳しくは以前のブログ記事をご覧ください。

家を早く買うことのメリット

・住宅に関する支払(家賃支払)を抑えることができる

・返済を早めに終えることで老後の資金を確保しやすくなる

・マイホームで子どもと過ごせる期間が増える

・住宅ローン減税を受けられる

・団体信用生命保険に加入できる

住宅は人生最大の買い物ですので、慎重になるのは当然です。しかし、タイミングを逃すと賃貸に住み続けることになるかも知れません。

「いずれはマイホームを」と考えながら賃貸に住み続けている間に、多額の家賃を払っていることをお忘れなく!